联系我们

400-8768208

碳纤维是由有机纤维在1000C以上裂解碳化构成的含碳量高于90%的无机纤维,碳纤维呈黑色,其质轻、强度高,一起具有易于成型、耐腐蚀、耐高温等多种优秀性质,现已被广泛运用于军工、航空航天、体育用品、轿车工业等许多范畴。

因为碳纤维资料具有质轻、高强度、高模量的优异功能,使其在航空航天、风电叶片、工业资料、轿车制作和体育休闲用品等范畴具有极高的运用价值,因而碳纤维被称为是21世纪的“黑色黄金”。

据我国工业信息网核算,2011年全球碳纤维需求量为4.41万吨,2016年全球碳纤维需求到达了7.65万吨,年复合增速11.6%,估计到2020年需求量将到达11.2万吨,复合增速将保持在10%左右。

2014年全球碳纤维商场的需求区域散布显现,北美需求占比36%,欧洲占比27%,日本占比20%,其他国家占比18%。

就2016年全球碳纤维需求散布范畴而言,风电叶片范畴占比23%,航空航天范畴占比22%,休闲体育范畴占比16%,轿车范畴占比12%,四者算计占比73%。

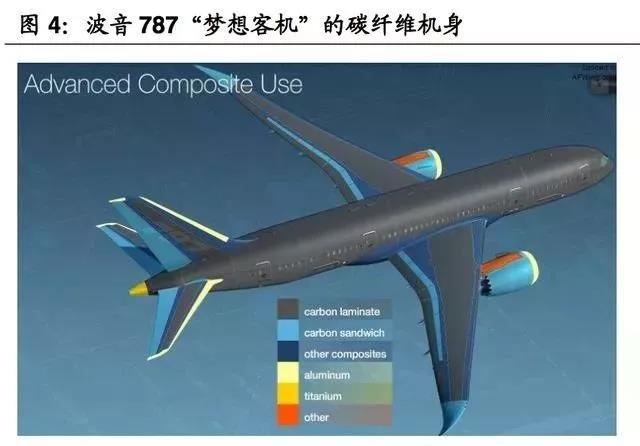

碳纤维相关于钢或铝,减重作用能够到达20%至40%,在航空航天范畴,首要运用于飞机的结构资料(占飞机分量的30%左右),因而归纳来看碳纤维的运用能使飞机分量减轻6%至12%,然后明显地下降飞机的燃油本钱。

在航空航天范畴,碳纤维最早用于人造卫星的天线和卫星支架的制作,一起因其耐热耐疲惫的特性,碳纤维在固体火箭发动机壳体和喷管上也得到了广泛运用。

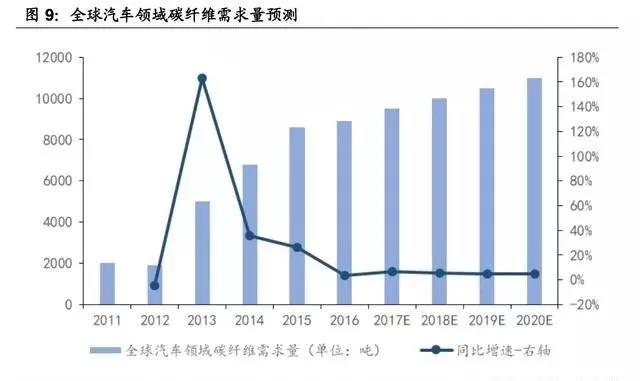

2020年轿车范畴对碳纤维需求量有望到达1.1万吨,年复合添加率将保持在5%左右。

跟着环保规范规范趋严以及低碳生活方式的大力提倡,节能减排现已成为了轿车工业的重要研究课题。

2020年风电叶片范畴的碳纤维需求量将到达2.7万吨,未来的添加率将维持在10%左右。

2020年体育休闲范畴碳纤维的需求量将到达1.4万吨,年复合添加率在3%左右。碳纤维复合资料在高尔夫球杆、球拍、雪橇、滑雪板、曲棍球棒、钓鱼竿和自行车等体育休闲产品中广泛运用。

据估计,全球每年的高尔夫球棒的产值约为3400万副,耗费碳纤维2000吨左右,首要产自美国、我国、日本和我国台湾省;全球碳纤维钓鱼竿的产值约为每年2000万副,耗费碳纤维2000吨左右;网球拍结构的商场容量约为每年600万副,需求碳纤维700吨左右。碳纤维在其他体育项目的运用还包含冰球棍、划船、赛艇、冲浪器械等。

跟着工业开展的逐渐老练和本钱的不断下降,未来在民用范畴的巨大潜力将逐渐开释。

碳纤维复材凭仗轻质、高强、高模、耐高温、耐腐蚀等一系列优异的归纳功能,可用于代替金属及合金类资料,其间以铝合金为首要代替范畴。

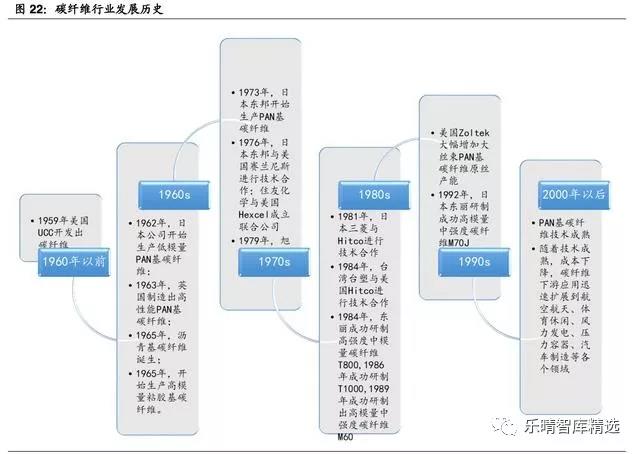

从碳纤维的开展前史来看,第一款现代含义的碳纤维产品是美国科学家于1959年研制的Thormei-25粘胶基碳纤维,同年日本科学家发明晰第一款PAN基碳纤维。

1967年日本东丽成功研制出了T300PAN基碳纤维,就此奠定了公司在碳纤维范畴的职业龙头位置。

1969年,日本东丽公司又首先研制出了由特别单体共聚而成的PAN基碳纤维原丝,出产出其时最高强度和模量的碳纤维。

日本企业在上世纪80年代先后研制出了T800、T1000等高功能碳纤维,至今掌握着出产高功能碳纤维的核心技能,占有着全球主导位置。

2016年全球碳纤维理论产能13.9万吨,东丽、帝人东邦、三菱、西格里、卓尔泰克五家企业的产能占有了全球的60%以上。

东丽(3402.T)是最早出产碳纤维的职业龙头之一,现在是世界上第一大碳纤维出产商,不只产值和销量位居第一位,并且掌握着世界高端碳纤维需求商场份额,引领职业持续开展。

帝人东邦是全球第二大碳纤维制作企业,在全球各地布局碳纤维及其复合资料出产基地,帝人东邦自2012年完成事务重组后碳纤维板块的盈余才能不断增强。

三菱丽阳是世界上仅有一起出产PAN基碳纤维和沥青基碳纤维的企业,其碳纤维资料与三菱化学控股集团的多种产品事务板块构成了巨大的协同效应,使碳纤维在轿车制作范畴的运用具有明显的优势。

西格里是全球最大的碳石墨及相关资料供货商,具有从碳石墨产品到碳纤维及复合资料在内的完好工业链布局,其碳纤维资料在风电、军工和轿车轻量化范畴需求微弱,使其盈余才能不断增强。

国外龙头企业引领了全球碳纤维的产品与技能,因为碳纤维职业的技能壁垒极高,我国的出产技能不稳定,无论是产能产值仍是产品的功能目标都远远落后于世界龙头。

2016年我国碳纤维理论产能尽管到达2.4万吨,但实践有用产出只要3600吨左右,产能利用率仅有15%。与此一起,我国碳纤维的需求量由2011年的0.93万吨添加至2016年的1.96万吨,年复合增速达16%,国内碳纤维的需求持续添加。

现在我国碳纤维80%依靠国外进口,但因为碳纤维军民两用的特性,难以从国外进口高功能的碳纤维产品,进一步加重了碳纤维的国产化需求,进口代替是国内碳纤维工业开展的首要动力。

在全球节能减排的压力下,我国民航局在十三五节能减排的规划中指出:到2020年,民航运送绿色化、低碳化水平明显提高,建成绿色民航规范系统,职业单位运送周转量能耗与二氧化碳排放五年平均比“十二五”下降4%以上,职业运送机场单位旅客吞吐量能耗五年平均值较“十二五”末下降15%以上。

飞机在飞翔过程中耗油量十分巨大,这首要的原因在于本身分量很大,因而必定的分量减轻,能够起到杰出的减排作用。碳纤维等复合资料是比较抱负的轻量化资料。

我国自主出产的大飞机C919机身的15%选用了树脂基碳纤维资料,这是民用大型客机初次大面积运用这种资料,在平等强度下,它的分量比传统资料轻80%,疲惫寿数更长。因为大规划选用先进资料,C919全体减重7%左右。

未来十年内,大型民用飞机的国产化需求许多碳纤维增强契合资料的支撑,这给我国碳纤维工业的开展供给了严重机会。

根据我国2016年民航核算公报,2016年我国民航飞机共2096架,依照年均复合添加率7%核算,到2020年我国民航飞机数量将达2747架,当年新增179架,将为碳纤维职业带来高添加。

新能源轿车轻量化对碳纤维及其复合资料需求潜力大。车身轻量化是节能减排重要途径,这给碳纤维及相关复合资料带来了巨大机会。

在全球轿车范畴,2013年宝马i3首先把碳纤维运用于量产车。随后世界首要轿车主机厂都在碳纤维范畴大举投入,如奔驰与东丽建立合资企业,通用与帝人建立合资企业,福特,奥迪,群众,兰博基尼等也纷繁与碳纤维出产企业开端协作。

在国内,光威复材、康得新等多家企业也争相布局碳纤维工业链,推进碳纤维工业化和职业运用。

跟着国家对新能源轿车的大力支持,新能源轿车的产销量呈现快速添加,从2011年的8000余量,添加到2016年的50万辆,年复合添加率到达128%。但新能源轿车因为电池模块能量密度小,相同功率的新能源轿车质量较传统燃油轿车质量重15%以上,因而新能源轿车关于轻量化有着更火急的需求。

大功率风电叶片加速轻量化,进一步添加碳纤维需求。风能是清洁、可再生能源,全球多个国家和地区鼓舞开展风电工业,未来全球风电装机仍将有较高添加。

现在,日本、欧美等国的碳纤维企业产能遍及在10000吨/年以上,而国内规划较大的均在产能都在千吨等级,许多企业缺乏千吨。

碳纤维出产的高技能壁垒,以及高额的资金投入,使得整个商场职业会集度十分高。全球真实具有碳纤维研制和出产的企业数量不多,并且会集在欧美和日本等国家。

国内外碳纤维企业的规划距离大是现在客观存在的问题,因而,自“十二五”以来,国家不断活跃引导碳纤维工业开展。“十三五”期间又接连发布各项文件目标,要点开展高功能结构资料以及先进复合资料,鼓舞活跃开展军民共用特种新资料,加速技能双向搬运转化,促进新资料工业军民交融开展。

终究估计到2020年,新资料工业规划化、集合化态势开展根本构成,打破复合资料范畴技能限制,建成与我国新资料工业开展水平相匹配的工艺配备保障系统,终究建成较为完善的新资料规范系统,构成一批有世界影响力的新资料企业。

扫码添加微信

扫码添加微信